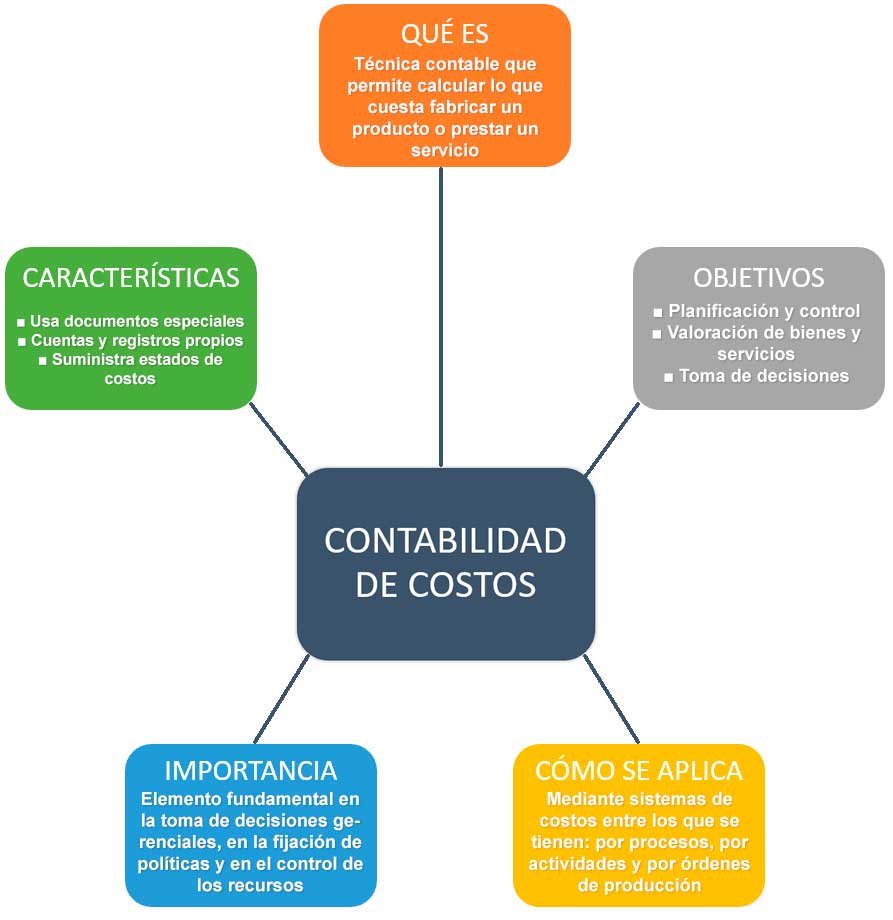

Clasificación de la contabilidad de costos

De acuerdo con su comportamiento: Con relación al volumen de actividad: es decir, su variabilidad:

- Costos Fijos: son aquellos costos que permanecen constantes durante un periodo de tiempo determinado, sin importar el volumen de producción.

- Costos Variables: son aquellos que se modifican de acuerdo con el volumen de producción, es decir, si no hay producción no hay costos variables y si se producen muchas unidades el costo variable es alto. Unitariamente el costo variable se considera Fijo, mientras que en forma total se considera variable.

- Costo semi-variable: son aquellos costos que se componen de una parte fija y una parte variable que se modifica de acuerdo con el volumen de producción. Hay dos tipos de costos semivariables: o

- Mixtos: son los costos que tienen un componente fijo básico y a partir de éste comienzan a incrementar

- Escalonados: son aquellos costos que permanecen constantes hasta cierto punto, luego crecen hasta un nivel determinado y así sucesivamente: La separación de costos en fijos y variables es una de las más utilizadas en la contabilidad de costos y en la contabilidad administrativa para la toma de decisiones. Algunas de las ventajas de separar los costos en fijos y variables son:

- Facilita el análisis de las variaciones

- Permite calcular puntos de equilibrio

- Facilita el diseño de presupuestos

- Permite utilizar el costeo directo

- Garantiza mayor control de los costos

1. Son controlables respecto a la duración del servicio que prestan a la empresa.

2. Están relacionados estrechamente con la capacidad instalada.

3. Están relacionados con un nivel relevante. Permanecen constantes en un amplio intervalo.

4. Regulados por la administración.

5. Están relacionados con el factor tiempo.

6. Son variables por unidad y fijos en su totalidad.

Características de los costos variables.

1. Sólo son controlables a corto plazo.

2. Son proporcionales a una actividad. Tienen un comportamiento lineal relacionado con alguna medida de actividad.

3. Están relacionados con un nivel relevante, fuera de ese nivel puede cambiar el costo unitario.

4. Son regulados por la administración.

5. En total son variables, por unidades son fijos.

No hay comentarios:

Publicar un comentario