¿Cuáles son los objetivos de la contabilidad de costos?

García y Jordà (p. 108) establecen los siguientes tres, como los objetivos fundamentales de la contabilidad de costos:

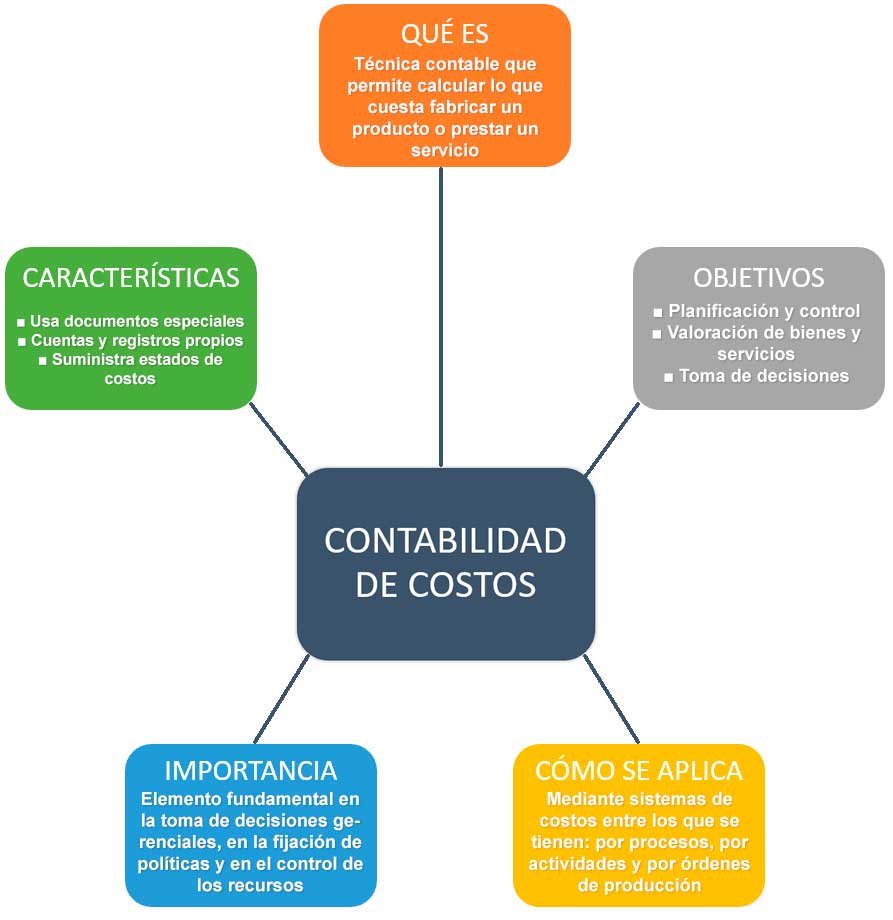

- Planificación y control.la planificación en la parte del proceso de gestión empresarial en la que se determinan las metas a largo plazo de la organización y las estrategias para alcanzarlas. En este caso objetivos de costes. el control es el procesos de gestión empresarial utilizado para medir si se están logrando los objetivos propuestos.

- Valoración de los bienes y servicios. La contabilidad de costes permite la valoración de los bienes producidos y servicios prestados, lo que supone obtener además la valoración de las existencias que quedan al final del periodo en la empresa.

- Toma de decisiones. La contabilidad de costes aporta los instrumentos necesarios para determinar las políticas de producto más idóneas basadas en los costos de los mismos.

- Acumular los datos de costos para determinar el costo unitario del producto fabricado.

- Proporcionar a la administración de la empresa datos de costos necesarios para la planeación de las operaciones de manufactura y el control de los costos de producción.

- Contribuir al control de las operaciones de manufactura.

- Proporcionar a los diferentes niveles de la administración toda la información de costos necesaria para la presupuestacion, los estudios económicos y otras decisiones especiales, relacionadas con inversiones a largo y mediano plazo.

- Determinar el costo de los inventarios de productos fabricados tanto unitario como global, con miras a la presentación del balance general.

- Determinar el costo de los productos vendidos, con el fin de poder calcular la utilidad o pérdida en el período respectivo y poder preparar el estado de rentas y gastos.

- Dotar a la gerencia de una herramienta útil para la planeación y el control sistemático de los costos de producción.

- Servir de fuente de información de costos para estudios económicos y decisiones especiales relacionados principalmente con inversiones de capital a largo plazo, tales como reposición de maquinaria, expansión de planta, fabricación de nuevos productos, fijación de precios de venta, etc.

- Proporcionar información oportuna y suficiente a la dirección de la empresa, para una mejor toma de decisiones.

- Generar información para ayudar a la dirección en la planeación, evaluación y control de las operaciones de la empresa.

- Determinar los costos unitarios para normar políticas de dirección, a fin de evaluar los inventarios de producción en proceso artículos determinados.

- Generar informes para determinar las utilidades, proporcionando el costo de los artículos vendidos.

- Contribuir a la planeación de utilidades y a la elección de alternativas por parte de la dirección, aportando con anticipación los costos de distribución, producción y financiamiento.

- Apoyar en la elaboración de los presupuestos de la empresa, en los programas de venta, producción y financiamiento.

- Colaborar en el fortalecimiento de los mecanismos de coordinación y apoyo entre todas las áreas, para el logro de los objetivos de la empresa.