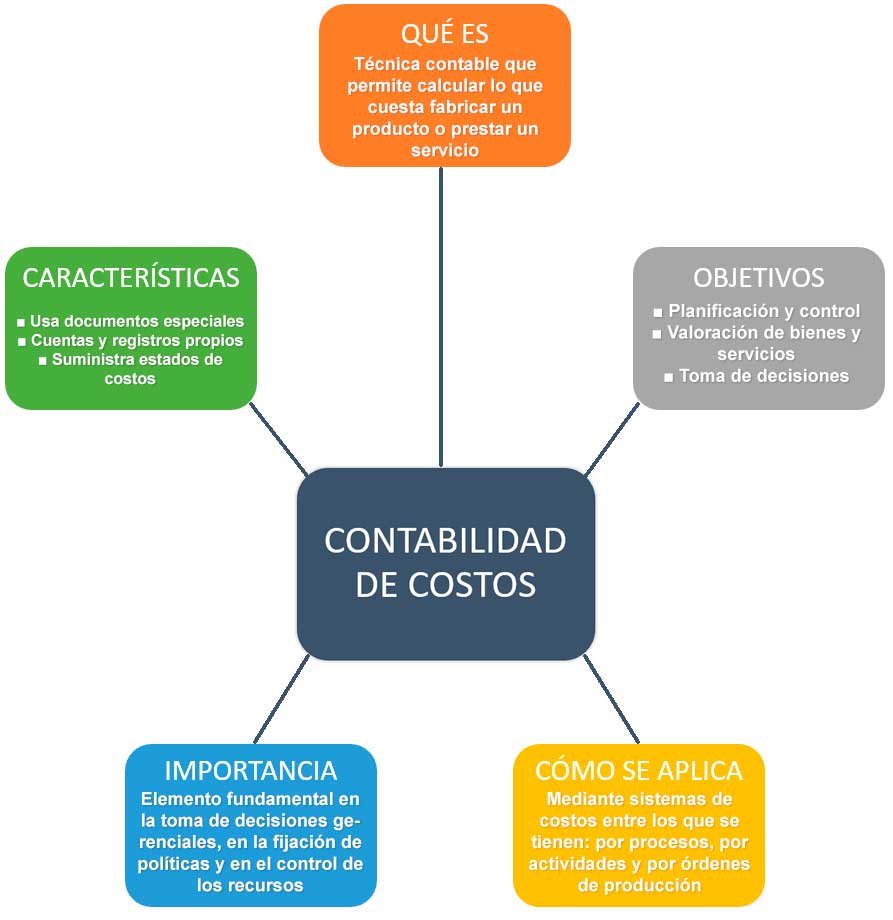

¿Cómo se puede aplicar la

contabilidad de costos?

De acuerdo con Reveles (p.

41) la aplicación de la contabilidad de costos en una empresa implica

las siguientes fases:

- 1.

Registro de las erogaciones bajo apropiadas

clasificaciones, a medida que se van causando, por ejemplo: compras de

material, consumo del mismo, pagos de renta, aplicación de depreciaciones,

etc., utilizando para el efecto, un plan de cuentas adecuadas.

- 2.

Reclasificación para aplicarse esas

erogaciones a la actividad correspondiente; es decir, aplicación precisa a la

orden de fabricación o proceso respectivo.

- 3. Determinación del costo unitario, objeto

primordial de la contabilidad de costos.

De otra parte,

para aplicar un sistema de costos basado en las actividades se deben seguir los siguientes pasos

(Barragán, p. 25):

- 1.

Identificar y definir las actividades

relevantes.

- 2. Organizar las actividades por centros de

costos.

- 3.

Identificar los componentes del costo.

- 4.

Asignación de costos: Identificar los

inductores de costo.

Cuando se trata de la

implementación de un sistema de costeo por producción se tienen los

siguientes pasos (Joya, p. 53):

- 1.

Identificar el trabajo o la orden que va a

ser objeto de costo.

- 2.

Identificar los costos directos del trabajo.

- 3.

Seleccionar las bases de asignación de costo

que se utilizarán para asignar los costos indirectos al trabajo.

- 4.

Identificar los costos indirectos

relacionados con cada base de asignación de costo.

- 5.

Calcular los costos indirectos asociados al

trabajo.

- 6.

Calcular el costo total de la orden.

Para la aplicación de

un sistema de costos por proceso (para un proceso) los pasos son como

siguen (Joya, p. 54):

INFORMACION MUY COMPLETA, GRACIAS POR EL CONTENIDO.

ResponderEliminarINFORMACIÓN MUY DETALLADA E INTERESANTE, ME SIRVIÓ DE MUCHO.

ResponderEliminar